Kannattaako asua vuokralla vai ostaa oma lainaksi? Tämä kysymys mietityttää ilmeisen monia vaikka siihen kuitenkin on selkeä vastaus. Vaikka omistusasunnon arvo voi muutaman vuoden aikajaksolla laskea, pitkässä juoksussa se kannattaa aina. Avainsana tässä on vaihtoehtoiskustannus. Nykyisen matalan korkotilan vallitessa pääset lisäksi lyhentämään lainaasi nopeammin kuin koskaan aikaisemmin.

Vuokrarahat Kankkulan kaivoon

Jos vuokraat asunnon maksat vuokranantajalle kuukausittaisen vuokrasumman. Tästä hyvästä saat käyttää asuntoa ja siihen mahdollisesti kuuluvia muita tiloja. Kun vuokrasopimus päättyy (omasta tai vuokranantajan aloitteesta) siirryt seuraavaan asuntoon. Vuokra-asunnosta maksamasi vuokrarahat ovat menneet vuokranantajan taskuun etkä näe niitä enää koskaan.

Lyhennykset omaan taskuun

Jos vuokraamisen sijaan ostat asunnon, maksat alueesta, asunnon koosta ja korkotilanteesta riippuen suurin piirtein vuokrakulua vastaavan määrän, yhtiövastikkeen, lainakoron ja lyhennyksen muodossa. Kun päätät muuttaa uuteen asuntoon joudut myymään edellisen. Vaikka asuntojen hinnat olisivat polkeneet paikallaan, asunnon myymisestä irtoaa kertyneitä lainanlyhennyksiä vastaava määrä euroja.

Lama, ulkomaille muutto?

Vuokralla asumiseen nähden omistusasunnosta jää aina käteen jotain, ellet joudu myymään asuntoa keskellä lamaa. Silloinkin, jos on pakottava tarve muuttaa toiseen asuntoon voit vanhan asunnon myymisen sijaan laittaa asunnon vuokralle kunnes tilanne rauhoittuu. Sama pätee siinäkin tapauksessa että muutat ulkomaille töihin. Vuokratulot kustantavat tyypillisesti omistamiseen liittyvät kulut (mahdollisesti jopa lyhennyksineen), joten asuntosi kerää näin mahdollista arvonnousua ihan itsekseen.

Arvonnousu

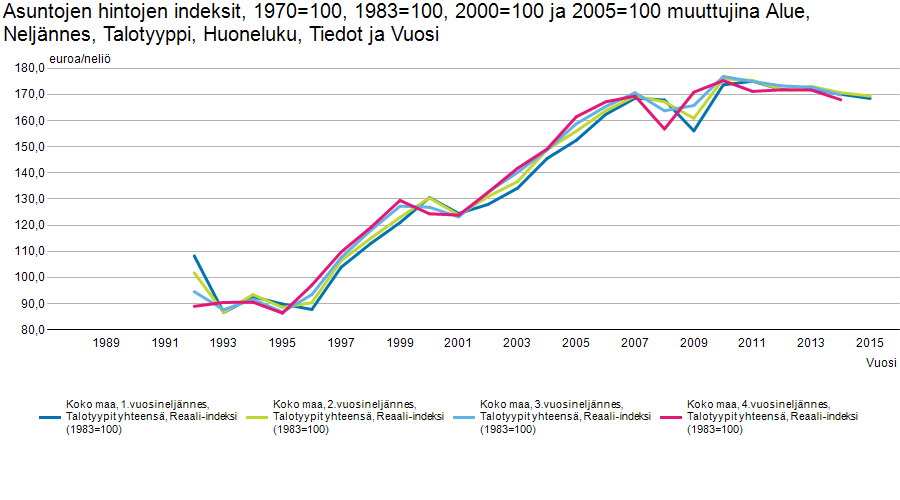

Vaikka keskimääräinen asuntojen reaaliluotto (eli inflaatiokorjattu tuotto) Suomessa on ollut vajaata kolmea prosenttia viimeisten, lähes 25 vuoden aikana (katso kuvaaja alla), velkavivun seurauksesta tuotto saattaa olla huomattavasti korkeampikin. Huomaa myös, että asuntosi myyntivoitto on verotonta jos olet asunut kyseisessä osoitteessa yhtäjaksoisesti ainakin kaksi vuotta.

Sijoitusasunto

Tässä kirjoituksessa verrataan asumismuotoja keskenään. Koska jossain on joka tapauksessa asuttava, kannattaa luonnollisesti valita se asumismuoto joka maksaa vähiten. Koska omistamisesta jää aina jotain käteen kun taas vuokralla asumisesta ei, omistusasunto on pitkässä juoksussa se edullisempi/ kannattavampi asumismuoto.

Huomaa kuitenkin, että myös sijoitusasuntotoimintaa pidetään yleisesti kannattavana. Tämä siis tarkoittaa, että ostamalla asunto velaksi ja vuokraamalla se edelleen taskuun kertyy euroja jo ihan sellaisenaan. Toisin sanoen vuokratulot ovat yleensä omistamismenoja suurempia. Sitäkin suuremmalla syyllä asumismuodoksi kannattaisi valita omistaminen.

Muista ainakin nämä

Asuntospesiaali- #rahapodi:ssa käsittelemme asunnon hankintaan liittyviä seikkoja seikkaperäisemmin. Omistusasunnosta vetoapua vapauteen -blogissa löydät lisää taustoitusta asunnon omistamiseen. Omistusasunnon kynnyskysymys on luonnollisesti asuntolainan saanti. Säännölliset tulot ja käteisvaroja tai vakuutta kolmellekymmenelle prosentille asunnon hinnasta ovat yleensä lainansaannin edellytys.

1) Jos olet nuori ensikertalainen sinun kannattaa säästää alkupääoma ASP tilille. Siten pääset huomattavasti helpommin omaan asuntoon kiinni.

2) Älä hanki asuntoa muualta kuin varmalta kasvualueelta. Näin vältät rakenteellisiin syihin perustuvaa arvonalenemisriskiä joka voi olla hyvinkin pitkäaikainen. Valitse muutenkin asuntosi ja sen sijainti tarkkaan. Esimerkiksi pimeä asunto väärällä (esimerkiksi liian kalliilla) alueella on kannattamattomampi ja riskillisempi sijoitus.

3) Hyödynnä matalaa korkotasoa lainan lyhentämiseen. Kun lainamääräsi on sellainen että taloutesi ei mene rapakuntoon mikäli korkotaso olisi normaalit 6-8 prosenttia voit pohtia lyhennysten lykkäämistä. Mutta vasta sitten.

4) Osta huonokuntoinen asunto ja kunnostaa se. Mikäli työkalut pysyvät käsissäsi, etkä pelkää ruumiillista työtä, sinun kannattaa ostaa huonokuntoinen asunto ja kunnostaa se. Siten pystyt nostamaan asuntosi jälleenmyynti- tai vuokratuloarvoa.

5) Älä myy asuntoa tappiolla. Hinnat asuntomarkkinoilla heiluvat aivan kuten osakemarkkinoilla vaikkakin huomattavasti vähemmän. Hyödynnä vuokraamismahdollisuutta ensisijaisena vaihtoehtona tappiolla myymiselle. Jos sinun on pakko muuttaa, vuokraa omistamasi asunto ja asu itsekin vuokralla kunnes saat vanhan asuntosi myytyä järkevään hintaan.

Mitä mieltä sinä olet? Mistä sinä haluaisit näkökantoja? Kirjoita kommentti tai ota yhteyttä. Minut tavoittaa sähköpostitse osoitteesta martin.paasi@nordnet.fi, Twitteristä tunnuksella @MartinNordnet ja puhelimitse numerosta 050 5918292. Kuvan lähde: Dollar Photo Club

Toivoisin artikkelia siitä, miten sovitetaan yhteen säästäminen, sijoittaminen ja itse elämä, johon voi liittyä esimerkiksi asunnosta johtuva velka. On ymmärrettävää, että ihminen ei halua aloittaa elämistään vasta eläkkeellä pitkän ja sitkeän säästämisen jälkeen, vaan muun muassa perheen perustamisen seurauksena saatetaan katsella juurikin sitä omistusasuntoa jo varhaisessa vaiheessa.

Kuinka tavallinen, keskituloinen, yksin elävä henkilö taikka pariskunta sovittaa elämässään yhteen asuntovelan ja sijoittamisen? Milloin kannattaa keskittyä lyhentämään velkaa ja milloin taas sijoittaa? Tässä on syytä lähteä siitä oletuksesta, että asunnon arvo laskee, eikä siis puhuta asuntosijoittamisesta.

Tämä on silkkaa ylioptimistista hehkutusta. Se, että kannattaako asua vuokralla vai itse omistetussa asunnossa ei ole ollenkaan yksiselitteinen tai yksinkertainen asia ratkaistavaksi. Aivan ensimmäiseksi tulee muistaa, että asuntoa ostettaessa joutuu maksamaan varainsiirtoveroa yhtiömuotoisesta asunnosta 2% ja kiinteistömuotoisesta 4% asunnon velattomasta hinnasta. Lisäksi asuntoa myydessä useimmissa tapauksissa käytetään kiinteistönvälittäjää, jonka palkkio on yleisesti 3-5% asunnon velattomasta hinnasta. Itse omistetun omakotitalon vaihtaminen toiseen vastaavaan voi helposti maksaa lähes 10% talon myynti- tai ostohinnasta eli kymmeniä tuhansia euroja. Osuus omasta pääomasta voi olla monta kertaa suurempikin. Lisäksi jouduttaessa muuttamaan paikkakunnalta toiselle voi joutua kärsimään kahden asunnon loukusta johtuvista ylimääräisistä kuluista jopa useita vuosia,… Lue lisää >>

Itselläni on kokemusta yhdestä sijoitusasunnosta, joka oli tyhjillään n.vuoden verran, koska 5v kulutta sijoituksesta märkätiloissa oli vuotanut viemäri rakenteisiin. Tästä syystä kassavirta oli hyvinkin negatiivinen jopa sijoitusmielessä noin kolmanneksen vuodesta. Lisäksi tästä seurasi valtava oikeusepisodi valtavine kuluineen. Muutenkin omasta kokemuksesta omistusasumis-mielessä, taloyhtiöissä joutuu usein vääntämään kättä mitä ihmeellisimmistä kustannusmenoista. Esim täysin kunnossa olevan parkkialueen uudelleenpinnoittamisesta. Lisäksi remontoitavaa riittää. Putkiremontit on se suurin mörkö, mutta mukaan mahtuu hissiremppaa, ikkunoita ja muuta mukavaa. Näistä koituu paljon lisäkustannuksia, jotka eivät kuitenkaan siirry läheskään täysin asunnon jälleenmyyntiarvoon. Vuokra-asumisessa toki vuokrat nousevat noin 3% vuositahtia. Toisaalta vuokra-asunnon voi aina kilpailuttaa mikäli on valmis pakkaamaan elämänsä… Lue lisää >>

Tämä paasihan on aivan idiootti.

Itse mietin asiaa siltä kannalta, että lasten ollessa alle 18v. pitäisi nyt asua isommassa asunnossa. Toinen lapsista 12 vuoden päästä tod.näk. muuttaa pois ja nykyinen, halvempi asunto riittäisi. Näin ollen, jos ostaisin omistusasunnon alueelta, jossa ne hipovat 300k euroa, ei se olisi mahdollista, mutta vuokralla asuminen sillä (=parahaalla alueella) kustantaisi 12 vuodessa 180k. Tämän jälkeen voisi siirtyä taas pienempään asuntoon ilman: asunnon pakollista korjausta, asunnon myyntiä. Myöskään ei tarvitsisi riskeerata sukulaisia pyytämällä takauksia. Jos bisnes-ihminen haluaa olla, sopii siihen taas paremmin rahastoilla ja osakkeilla säätäminen. Kyllä meillä tässä vuokra-asunnossa nyt 5 vuoden asumisen jälkeen näkyy jo remonttiakaipaavia kohtia, ihan lapsista… Lue lisää >>

Pitääkin sitten myydä koko 6-numeroinen osakesalkku, irtisanoa vuokrakämppä ja ostaa oma asunto kun oikein talousasiantuntija näin neuvoo – “väärin asuttu”. Hassua, käytit alussa ihan lupaavasti termiä “vaihtoehtoiskustannus”. Sitten kuitenkin loppuosa tekstistä olikin pelkkää omassa asunnossa asumisen ihannoimista ja ihanuutta eikä mitään objektiivista vaihtoehtoislaskelmaa esitetty. Asia ei kuitenkaan ole yhtä mustavalkoinen kuin tekstisi – joka olikin ehkä tarkoitettu keskimääräiselle suomalaiselle, ts. suurille massoille eikä pelkästään taloudesta kiinnostuneille laskutaitoisille? Ts. enemmän sellaista Iltalehti-kamaa kuin nordnettiläisille. Asuminen on aina KUSTANNUS, minkä toki talousasiantuntijana tiedät (tai jos et tiennyt niin laske toki nettotulos eli asumisen tulot – menot vaikka 10 vuoden aikajaksolta). Olisi hienoa,… Lue lisää >>

“mutta ei lainanlyhennystä joka on maksamista itselle eli omasta taskusta omaan taskuun –> tällaista ei näihin vaihtoehtoiskustannuksen laskelmiin tule laskea koska vuokralla-asuja voi sijoittaa tämän osan” Milläpä sijoitat “tuon osan”, kun vuokrasi maksuun jo kuluu noiden molempien osien edestä rahaa? Toisekseen, ostitko osakkeita ym. niin kovasti tuottavia sijoituskohteita lainarahalla? Samalla määrällä mikä otettaisi asuntoon? Aivan, et niin. Siispä tuottavaksi hehkuttamiasi sijoituksia teet ainoastaan vuokrasi ym. menojen yli jäävällä säästöllä kuukausitulostasi, ja muulla “irtorahalla”. Sen saman sijoituksen voisit tehdä aivan yhtä hyvin omistusasujanakin, kun maksat vastiketta+lainanlyhennystä yhteensä saman verran kuin nyt maksat vuokraa, ja “ylijäämätulolla” ja säästöllä teet tuottavia sijoituksia. Toisin… Lue lisää >>

Tässä voi tehdä laina- ja säästämislaskureilla vertailun että kuinka paljon voi maksaa vuokraa jos säästää itselleen asunnon hinnan tietyllä tuotto tasolla ja suhteuttaa tämä tilanteeseen jossa ottaisi summan lainaksi ja siihen asumisen kaikki kulut päälle. Eli kokonaiskulut vuodessa olisi samat. Ei suinkaan ole itsestään selvää että vuokraaminen on kaikissa tilanteissa kalliimpi vaihtoehto. Varsinkin jos korot nousevat muutamankin prosentin tulee vuokraamisesta kannattavampaa eli voi siis asua aika kalliissa vuokra asunnossa ja säästää päälle, jotta päästään samoihin kuluihin kuin lainanottajalla, joka maksaa asumisestaan kaikki kulut.

Tarkoitetaanko tässä tappiolla myymisellä sitä, että myy halvemmalla kuin osti vai että oikeasti jää tappiolle (asunnosta saatu hinta ei riitä kattamaan lainaa)?

Nyt on pientä hullun varmuutta tekstissä. Perustelusi ovat hiukan heikot, sillä et perustele niitä laskuilla. ASP-lainaa saa Helsingissä korkeintaan 180k€. Eli oletetaan, että henkilö ostaa tämän hintaisen asunnon ja hänellä on ASP-tili “täynnä” eli siellä on se 10% lainanarvosta eli 18k€. Jos asunnon arvon oletetaan nousevat keskimäärin 3% vuosittain ja lainan koron olevan 3.5% ja yhtiövastikkeen kuukaudessa 250€. Saa lainanottaja maksaa kuukausittain asumisestaan kutakuinkin 1040€ ja hänelle on kertynyt 25 vuoden jälkeen 377k€ omaisuus. Jos henkilö kuitenkin maksaa vuokraa 600€/kk ja hänellä on alkusijoituksena tuo vastaava 18k€ ja hän sijoittaa “säästyvän” summan eli 440€ kuukausittain indeksirahastoon 6.6% vuosituotolla, on henkilöllä… Lue lisää >>

Tässä laskelma: 1000 euroa/kk vuokraan tai 1000 euroa/kk omistusasuntoon = kumpi 30 vuoden jälkeen mielestäsi parempi?

Pointtini tässä oli tarkoituksella yksinkertainen. Muut kommentoijat (katso alla) ovat laskeneet konkreettisia esimerkkejä (kiitos niistä).

Muista myös että mihinkään muuhun et saa yhtä merkittävää rahoitusta kuin asunnon hankintaan. Eli, jos asuntojen hinnat nousevat keskimäärin 3,3% vuodessa 50% vivulla OPO:lle sama tuotto kuin osakkeissa.

Onko moinen vertaus mielestäsi mielekäs millään muotoa?

1000€ omaan asuntoon vai 1000€ vuokraan. Jos katson asuntoja järvenpäässä niin pääsen 1100€ hyvään kolmioon vuokralle hyvällä paikalla kun samalla alueella kuukausikulut asumiskämpässä 25% alkupääoman jälkeen kustantaa 1400-1500€. Eli tuo 1000€ vs. 1000€ on samakuin sanoisi 2h+k vs. 3h+k; kumpi on järkevämpi. Olisi joskus kiva saada jotain konkreettisempaa kuin vain strawman-argumentteja. Parempi vertailu on että 220t€ omistusasunto ja 370€/kk hoitovastike vs. 1100€/kk vuokra; kuinka paljon pitää laittaa säästöjä peliin jotta saa kokonaismenot painettua omistusasunnossa 1100€/kk kuukaudessa? Vaihtoehtoinen vertailu olisi kuinka paljon pitäisi säästää vuokranpäälle jotta pääsisi samaan “tuottoon” kuin omistusasunnossa 15vuoden kohdalla huomioiden 15t€ edestä taloyhtiön remontteja sekä 15t€ huoneiston… Lue lisää >>

Mielestäni nykyisellä korkotasolla asuntolainan maksaminen on minulle se mielekkäämpi vaihtoehto. Oheisella laskurilla aukeaa hyvin omistus- ja vuokra-asumisen tulot ja menot. http://asptili.fi/lainalaskurit.php?calculator=vertailulaskuri

Tämäkin hyvä – todella helppokäyttöinen havainnollistaja…

Rahoituskulujen lisäksi huomioon tulisi ottaa myös esim. omakotitalon osien elinkaari, muutaman kymmenen vuoden aikajänteellä joutuu todennäköisesti uusimaan katon, lämmitysjärjestelmän, verhoilun, ikkunat ym. tapauksesta riippuen. Väärään aikaan ja väärästä paikasta hankittu omistusasunto voi olla huonoimmassa tapauksessa lähes yhtä vähän tuottava ratkaisu kuin vuokralla asuminen. Huoltotoimenpiteiden ja kunnossapidon merkitys on suuri joka tapauksessa.

Vuokralla asuminen voi joskus olla perusteltu ratkaisu, vaikka omistusasuminen Suomessa onkin yleensä pitkällä aikavälillä kannattavampaa. Yhtälöön vaikuttavat ostohinnan ja vuokran suuruuden lisäksi moni muu tekijä kuten asuntolainan korkotaso, käsirahan oletettu tuotto jos se käytetään sijoittamiseen asunnonoston sijaan, korkojen verovähennysoikeuden suuruus, oletettu asunnon arvonnousu jne…

Khan Academy on tehnyt asiasta kattavan, selkokielisen analyysin. Oheista exceliä pyörittämällä voi huomata, että joissakin tilanteissa vuokralla asuminen tulee pitkällä välillä omistusasumista halvemmaksi.

http://www.khanacademy.org/downloads/buyrent.xls

Toi on hyvä, kiitos linkistä!

Älytöntä vääntöä. Jos olen maksanut 100te asuntolainani kuukausierällä 700 e pois ja sijoittanut lopun vapaan rahani 400 e/kk osakkeisiin, onko minulla lähtökohtaisesti vähemmän omaisuutta, kuin jos olisin maksanut vuokraa 700 e ja ostanut osakkeita 400 e/kk? Miten tälläisest edes voi saada kiistaa aikaiseksi…?

Sitä minäkin olen tässä ihmetellyt…

“Avainsana tässä on vaihtoehtoiskustannus.” Nimenomaan. Omistusasuntoon säästämisen ja omistamisen sijaan voi kasvattaa varallisuutta osakkeissa huomattavasti nopeammin, ja vuokralla asuminen on näin perusteltua. Myös kun ei asu PK-seudulla, on vuokra edullinen.

Sillä erolla että sinun on joka tapauksessa asuttava jossain. Eli jos maksat 1000 euroa vuokraa tai 1000 euroa omistusasumisesta, eikö sinun mielestä jälkimmäinen ole kannattavampi ratkaisu?

Mielestäni tässä ajatuksessa mättää nimenomaan se että vuokra-asunto maksaisi kuussa saman verran kuin omistusasunto.

Vaikea ostaa asuntoa 1000euron kuluilla kuussa. Vuokrata taas voi helposti.

Sitten on korko- ja kuplan puhkeamisriski aina olemassa.

Itse vuokraan, mutta vain epävarman tulevaisuuden takia. En tiedä missä työskentelen 2 vuoden päästä, jos missään.

Toki suht. vakaassa työsuhteessa ja erityisesti laskusuhtanteessa ostaisin mieluummin omistusasunnon. Mulla päätöksen hetki tuli osakkeiden ollessa pohjissa joten laitoin kaikki rahani osakkeisiin.

Aivan. Samaa mieltä. Juuri sen takia ollaan vuokralla kun 1200e kk (nykyinen vuokra 4h+k) ei saa perheasunnon lainaa+vastiketta maksettua.

Jos ei vielä tähänastisesta “väännöstä” tajunnut, että asiassa ei ole yhtä ainoaa oikeaa vastausta, niin ei voi mitään.

Tilannekohtaisia muuttujia on paljon. Jos varallisuuden kerryttäminen aloitetaan nollasta, ja jos asunnot on kohtuuhintaisia verrattuna vastaavan vuokraan, ja jos ja jos…, on varsin todennäköistä että se oman asunnon ostaminen on kannattavaa. Ja sitten on niitä tilanteita, joissa se välttämättä ei ole kannattavaa.

Totta, tässä on monta muuttujaa. Siksi yritin tehdä blogini väittämästä mahdollisimman yksinkertaisen: jos vuokrakustannus on sama kuin omistuskustannus, omistaminen kannattaa.

Eli jos maksat 1000 euroa vuokraa tai 1000 euroa omistusasunnosta (kaikkinen kuluineen), kai jälkimmäinen on fixumpaa?

Ja niin kuin blogissani viittasin ja tästä kommenttiliuskasta selviää, tämä on enemmän kuin realistista.

Omakotitalo on hankalampi, mutta taloyhtiöasunto kasvualueelta nykytilanteessa täysin mahdollinen.

Jos asut muualla kuin kasvukeskuksessa, voit hyödyntää tätä ilmiötä ostamalla asunto kasvualueelta ja vuokrata se.

No jos ostaa asunnon peräkylältä ja maksaa siitä kaksinkertaisen hinnan, ei se tietenkään ole järkevää. Aivan kuten ei ole järkevää ostaa huonokuntoisen yrityksen osakkeita tuplahinnalla. Ei tarvitse olla einstein tätä tajutakseen. Asumiskulut on pidettävä kohtuullisena suhteessa palkkaan, eikä oman asunnon kuluja saa päästää karkaamaan kauas siitä, minkä olisi vuokralla valmis maksamaan. Nämähän ovat itsestäänselvyyksiä ja vähän ajattemalla ja laskemalla saa niitä jossitteluja vähemmäksi. Asunto kannattaa lähtökohtaisesti ajatella yhtä pitkälle viiveelle kuin osakesijoittaminen.