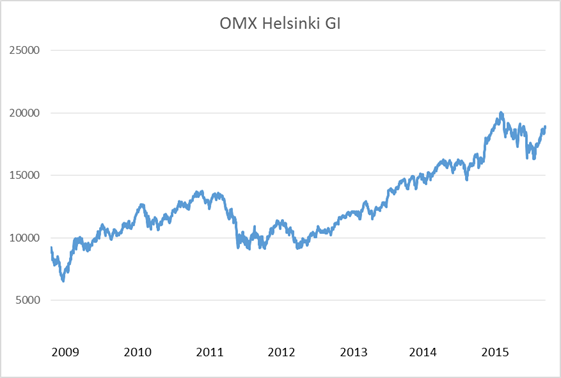

Yleinen taloustilanne on viime vuodet ollut Euroopassa, ja etenkin Suomessa, melko synkkä. Tästä huolimatta osakkeet ovat tuottaneet hyvin. Keskeinen syy tälle on matalalla pysytellyt korkotaso. Finanssikriisin pohjilta maaliskuusta 2009 Helsingin pörssin tuottoindeksi (osingot huomioiva indeksi) on noussut 191 % eli noin 17 % vuodessa. Harva onnistuu ostamaan pohjilta tai valitsemaan parhaita nousijoita, mutta pelkästään tasaisesti indeksiin sijoittamalla vuoden 2009 aikana, kun tunnelma markkinoilla oli synkkä, on tähän päivään mennessä voinut saavuttaa tuolloin tehdyille sijoituksille noin 11 % vuosituoton. Tämä on taas kerran hyvä osoitus siitä, että sijoittamalla pienissä erissä ajallisesti hajauttaen silloin kun kaikki näyttää synkältä, on melko helppoa saavuttaa keskimääräistä osakkeiden vuosituottoa parempi tuotto jopa ilman aikaa vievää osakevalintaa. Valitettavasti useimmille on psykologisesti helpompaa sijoittaa kurssien jo noustua merkittävästi, jolloin tuotot jäävät vaatimattomiksi.

Vanhoja blogimerkintöjäni lukeneet muistavat varmasti hyvin, että pyrin itse olemaan kriisien aikana aktiivisena markkinoilla. En yritä osua absoluuttiseen kurssipohjaan, vaan käytän nimenomaan edellä mainittua ajallista hajautusta osto-ohjelmien avulla, kun tiedän koko markkinan olevan aliarvostettu. Pääosin hyvien yhtiövalintojen ansiosta oma salkkuni on tuottanut vuoden 2009 alusta 273 % eli noin 21 % vuodessa. Tämä on mielestäni erittäin hyvä saavutus, kun ottaa huomioon, että noin puolet varallisuudestani on indeksisijoituksissa enkä siten täysimääräisesti hyödynnä omaa näkemystäni. Toisaalta taas 20 % sijoitussalkustani on listaamattomissa yhtiöissä, joissa tuotto on ollut huomattavasti pörssituottoa parempi. Joka tapauksessa suurimpana syynä erinomaiseen tuottoon pidän arvosijoitusstrategiaan tekemääni hienosäätöä. Aiemmin olin fokusoitunut enemmän todella halpoihin yhtiöihin (hyvin matala P/E tai P/B ja suuri ero pörssikurssin ja intrinsic valuen välillä) välittämättä niin paljon yhtiön laadusta. Vuoden 2009 aikana päätin, että jatkossa keskittyisin vain alansa parhaimpiin ja kovalla pääoman tuotolla operoiviin laatuyhtiöihin, kun niitä saa kohtuullisella hinnalla. Pienen strategiamuutoksen järkevyyttä kuvaa myös se, että 14 vuoden mittaisen sijoittajan urani keskimääräinen vuosituotto on ”vain” 12 % (mikä toki on täsmälleen tavoitteeni mukainen) johtuen alkuvuosien vaatimattomammista tuotoista. Tuottotavoitteeni on edelleen 12 % vuodessa, mutta nykymuotoisella strategiallani toivon tietysti pääseväni jatkossakin tätä parempaan tuottoon.

Korkotason madaltumisen lisäksi finanssikriisin jälkeisen periodin hyvää osaketuottoa luonnollisesti selittää kurssien alhainen lähtötaso. Jos satuit menemään ”all-in” osakkeisiin esimerkiksi vasta vuoden 2010 alusta, kun pahimmat pelot olivat jo takana, tuottosi jää hieman alle 10 prosenttiin vuodessa, jota voidaan pitää suurin piirtein keskimääräisenä osakemarkkinoiden tuottona. Finanssikriisin jälkeiselle sijoitusmatkalle on toki osunut pari korjausliikettä (ensimmäinen vuonna 2011 ja toinen tänä vuonna), kuten yleensä aina pidempään nousumarkkinaan kuuluu, mutta tämä ei ole menoa haitannut. Päinvastoin, nuo lyhyeksi jääneet laskujaksot olivat erinomaisia ostopaikkoja, jotka itsekin hyödynsin.

Kuva 1. Helsingin pörssin tuottoindeksin (OMX Helsinki GI) kehitys vuoden 2009 alusta lähtien.

Osakekurssien voimakas nousu on saanut jokaisen sijoittajan pohtimaan arvostustasojen järkevyyttä. Ovatko osakkeet kokonaisuudessaan (indeksitasolla) vielä ostohinnoissa tai löytyykö markkinoilta yksittäisiä osakkeita, jotka tarjoavat riittävän suuren tuotto-odotuksen? Vai onko ”normaali” arvostustaso jo ylitetty? Tässä kirjoituksessa esittelen kehittämäni mallin, jonka avulla seuraan Helsingin pörssin (indeksin) arvostusta ja kuvaan sen avulla näkemykseni markkinan nykyisestä hintatasosta. Tutkin myös sitä, miten hyvin malli on osannut indikoida parhaat ostopaikat finanssikriisin jälkeen. Lisäksi tarkastelen pörssin 50 suurinta yhtiötä (jotka ovat aktiivisessa seurannassani) tunnuslukujen kautta ja pohdin löytyykö näiden joukosta vielä nykyhinnoilla houkuttelevia sijoituskohteita.

Helsingin pörssin arvostus

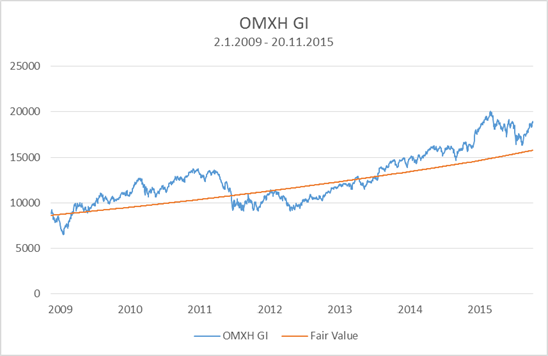

Aloitetaan tarkastelu indeksitasolta. Kuvassa 2 OMXH-indeksin kehityksen rinnalle on piirretty malliini perustuva indeksin ”oikeaa arvoa” (fair value) kuvaava käyrä. Mallissa indeksin oikea arvo on normaalin arvostustason (P/E) ja indeksin yhtiöiden normalisoitujen tulosten funktio (indeksin fair value = indeksin normaali P/E x yhtiöiden normalisoitu nettotulos). Olipa kyse yksittäisistä osakkeista tai markkinaindeksistä arvostustaso (P/E) voidaan laskea oman pääoman tuoton, tuloksen kasvun ja tuottovaatimuksen avulla. Yksittäisten osakkeiden kohdalla normaalin arvostuksen määrittäminen on huomattavasti haastavampaa, koska esimerkiksi tuloksen kasvun arvioiminen on yrityskohtaisesti vaikeaa. Indeksin kohdalla tehtävä helpottuu huomattavasti, koska kasvuna voi käyttää suoraan bkt:n pitkän aikavälin keskimääräistä kasvua 5 % (koska bkt:han kuvaa nimenomaan kaikkien yhtiöiden kasvua) ja tuottovaatimuksena markkinoiden keskimääräistä tuottoa 9 %. Indeksiyhtiöiden keskimääräinen oman pääoman tuotto puolestaan määritetään yllä mainitun kasvun ja indeksiyhtiöiden keskimääräisen voitonjakosuhteen avulla.

Koska yritys kasvaa aina täsmälleen sillä nopeudella mitä uudet investoinnit tuottavat, voidaan kasvulle muodostaa kaava:

Kasvu = investointisuhde x oman pääoman tuotto

Näin ollen oman pääoman tuoton täytyy olla riippuvainen kasvusta ja investointisuhteesta:

Oman pääoman tuotto = kasvu / investointisuhde

Kun investointisuhde ilmaistaan voitonjakosuhteen (tuloksen osuus, jota ei käytetä investointeihin, vaan voidaan jakaa omistajille osinkoina tai omien osakkeiden takaisinostoina) avulla, saadaan oman pääoman tuotto selville kaavalla:

Oman pääoman tuotto = kasvu / (1-voitonjakosuhde)

Konsensusennusteiden mukaan voitonjakosuhde tälle vuodelle on noin 60 %, joten saamme indeksin oman pääoman tuotoksi 12,5 % [5%/(1-60%)]. Tämä on myös riittävän hyvin linjassa 50 suurimmalle yhtiölle yhtiökohtaisesti määrittämieni oman pääoman tuottojen keskiarvon (12,6 %) kanssa.

Muokataan seuraavaksi Gordonin perusyhtälöä ja muodostetaan kaava normaalin P/E:n laskemiseen:

P = (normaali E x voitonjakosuhde) / (tuottovaatimus – kasvu)

=> normaali P/E = (1 – kasvu/oman pääoman tuotto) / (tuottovaatimus – kasvu)

Käyttämällä edellä kuvattuja parametreja (tuloksen kasvu 5 %, tuottovaatimus 9 %, oman pääoman tuotto 12,5 %), saadaan Helsingin pörssin normaaliksi arvostustasoksi 15.

Toisin sanoen ostamalla indeksiä P/E-luvulla 15 eli arvostustason ollessa normaali, sijoittaja saa aina sijoitukselleen 9 % vuotuisen tuoton, kunhan yritysten tulokset kasvavat keskimäärin 5 % ja yhtiöiden oman pääoman tuotot säilyvät keskimäärin 12,5 % tasolla.

Olen laatinut pörssin 50 suurimmalle yhtiölle normalisoidut tulosennusteet ja, kun vertaan tulossummaa nykyiseen kurssitasoon, saan tämän hetken P/E-luvuksi 18. Vaikka laskelmani kattaa vain 50 suurinta yritystä, voidaan niiden perusteella määritettyä arvostustasoa mielestäni pitää riittävän tarkkana estimaattina koko markkinan (OMXH-indeksin) arvostuksesta. Kun verrataan aiemmin määritettyä normaalia P/E-lukua (15) tämän hetken P/E-lukuun (18), voidaan Helsingin pörssin todeta olevan kokonaisuudessaan 20 % yliarvostettu [(18-15)/15].

OMXHGI-indeksin pisteluku on tätä kirjoittaessani (20.11.) 18 930. Oikein arvostettuna tulisi indeksin pisteluvun olla 15 775 (18930/18×15), kuten voimme päätellä edellä esitetystä P/E-lukujen tarkastelusta. Kun tiedämme markkinan tuottovaatimuksen, mikä aiemmin esitetyn mukaisesti on 9 %, voimme mallintaa indeksin oikeaa arvoa (fair value) kuvavan käyrän kulkemaan indeksikäyrän rinnalla niin, että jokaisessa indeksi-käyrän ja fair value –käyrän yhtymäkohdassa indeksi on oikein arvostettu. Toisin sanoen jokaisessa yhtymäkohdassa sijoittajan tuotto-odotus indeksiin tehdylle sijoitukselle on 9 %. Fair value -käyrän yläpuolella indeksi on yli- ja alapuolella aliarvostettu.

Kuva 2. Helsingin pörssin tuottoindeksin (OMXH GI) kehitys ja indeksin fair value vuoden 2009 alusta lähtien.

Jos osakemarkkinan arvostusta tarkastellaan edellä kuvatun mallin avulla vuoden 2009 alusta lähtien, on indeksiä kannattanut ostaa 13.1.2009 ja 21.4.2009 välisenä aikana sekä 2.8.2011 ja 2.9.2013 välillä. Näinä ajankohtina indeksi on ollut aliarvostettu (muutamia poikkeuspäiviä lukuun ottamatta) ja sijoitukset ovat tuottaneet tähän mennessä keskimääräistä paremmin. Malli ei luonnollisestikaan ota kantaa yksittäisten osakkeiden ali- tai yliarvostukseen, mutta indeksin aliarvostus tietysti parantaa todennäköisyyksiä löytää myös yksittäisistä osakkeista houkuttelevia kohteita. Koska oma sijoituskohteille asetettu tuottovaatimukseni on 12 %, tulee indeksin olla yleensä selvästi alle fair valuen ennen kuin alan löytää markkinalta ostettavaa. Suorissa osakesijoituksissa tarkastelen kuitenkin jokaista yritystä erikseen eikä indeksikehityksellä ole näissä tapauksissa mitään merkitystä sijoituspäätökseeni. Pääasia on, että yksittäisen osakkeen tuotto-odotus yltää tavoitteeseeni. Indeksimalli toimii kuitenkin hyvänä työkaluna myös yksittäisten osakkeiden poimintaan, sillä se antaa hyvän yleiskuvan markkinan arvostuksesta ja vähintään varoittaa ajankohdista, jolloin houkuttelevien osakkeiden etsiminen on turhaa.

Koska kaikki mallit ovat vain malleja eli mikään malli ei tietenkään kerro täydellä varmuudella parhaita ostoajankohtia, käytän yksittäisten osakkeiden kohdalla osto-ohjelmia ajalliseen hajauttamiseen (kuten useaan kertaan olen kertonut). Aloitan ostot, kun kurssi laskee alle tavoitehintani. Yksittäisiä osakkeita en osta milloinkaan muulloin. Tästä syystä teen suoria sijoituksia vain hyvin harvoin. Indeksi- ja rahastosijoitukset puolestaan teen säännönmukaisesti kuukausittain, mutta pyrin panostamaan eniten ajankohtiin, jolloin koko markkina on aliarvostettu. Etenkin Venäjällä tallainen tyyli on toiminut erinomaisesti, sillä heilahtelut ovat olleet voimakkaita. Panostukseni 2008-2009 ja 2014-2015 vuoden vaihteisiin ajoittuneisiin RTS-indeksin kurssiromahduksiin ovat jo osoittautuneet tuottoisiksi liikkeiksi, vaikka Venäjän osakemarkkina on edelleen kaukana normaalista arvostustasosta. Kun kurssit ennemmin tai myöhemmin normalisoituvat, markkinapaniikissa tehtyjen sijoitusten koko potentiaali realisoituu.

Yksittäisten osakkeiden arvostus

Siirrytään seuraavaksi tarkastelemaan Helsingin pörssin yksittäisiä osakkeita. Yksittäisten osakkeiden seurannassa ja seulonnassa (”screenauksessa” ennen varsinaista yritysanalyysia ja osakkeen laajempaa arvonmääritystä) käytän myös samoja tunnuslukuja kuin edellä kuvatussa koko markkinan arvostustasoa kuvaavassa mallissa. Koska yrityksen arvon tärkeimmät ajurit ovat kannattavuus (jota mittaan pääoman tuotolla), kasvu (jota mittaan tuloksen kasvulla) ja liiketoiminnan riski (jota mittaan tuottovaatimuksella), on luontevaa rakentaa myös osakkeiden seulontamalli näiden tekijöiden varaan. Käydään seuraavaksi lyhyesti läpi seulontamallini rakenne ja tarkastellaan sen jälkeen mallin avulla Helsingin pörssin yhtiöiden tämän hetken arvostusta.

Seuraan aktiivisesti 50 pörssin suurinta yhtiötä (plus muutamia pienempiä tapauskohtaisesti). Jokaiselle näille olen määrittänyt normaalin oman pääoman tuottotason, jolla yhtiö kykenee keskimäärin syklin yli operoimaan. Lisäksi määritän yhtiöille ns. kestävän kasvutekijän, jolla arvioin yhtiön keskimäärin kasvavan tästä ikuisuuteen. On selvää, ettei minkään yhtiön kasvu voi jatkua pitkään edes korkealla yksinumeroisella prosentilla, vaan pitkällä aikavälillä yhtiöiden kasvut lähestyvät bkt:n kasvua. Siksi käyttämieni kestävien kasvutekijöiden haarukka on 4-6 % yhtiöstä riippuen (taustalla olevaa logiikkaa olen käsitellyt tässä kirjoituksessa). Kolmanneksi olen arvioinut yhtiökohtaiseen riskiin perustuen jokaiselle yhtiölle tuottovaatimuksen. Jotta ei sorruttaisi liialliseen näpertelyyn, joka ei ole arvonmäärityksen kannalta oleellista, käytän myös tuottovaatimuksen kohdalla vain kolmea eri muuttujan arvoa (8-10 %). Logiikka on myös tässä yksinkertainen. Koska pörssi tuottaa keskimäärin 9 % vuodessa, riskiltään keskimääräinen yhtiö saa arvon 9 %. Keskimääräistä korkeampiriskiset (esim. sykliset yhtiöt ja vahvasti Venäjä-sidonnaiset yhtiöt) saavat tuottovaatimukseksi 10 % ja matalampiriskiset (esim. kiinteistösijoitusyhtiöt) 8 %. Viimeinen seulontamalliin tarvittava lähtötieto on yhtiön oman pääoman tasearvo (joko osaketta kohden tai kokonaisuudessaan riippuen siitä tarkastelenko suoraan osakekohtaista tilannetta vai koko osakekantaa). Tämän kohdalla ei tarvitse tehdä oikaisuja tai normalisointeja, vaan luvut nähdään suoraan yhtiön taseesta.

Tämän jälkeen määritän edellä kuvattujen tunnuslukujen avulla jokaisen yhtiön kassavirran, joka on mahdollista jakaa omistajille. Omistajille kuuluva kassavirta saadaan selville vähentämällä nettotuloksesta kannattavuuden ylläpitämiseen ja kasvuun vaadittavat investoinnit.

Koska tulos on pääoman tuoton ja pääoman määrän funktio (nettotulos = oman pääoman tuotto x oma pääoma) ja investoinnit kasvun ja pääoman määrän funktio (investoinnit = kasvu x oma pääoma), saamme muodostettua omistajille kuuluvan kassavirran laskemiseen kaavan:

Kassavirta = oman pääoman tuotto x oma pääoma – kasvu x oma pääoma.

Tämä voidaan ilmaista vielä lyhyessä muodossa seuraavasti:

Kassavirta = (oman pääoman tuotto – kasvu) x oma pääoma.

Kun jokaisen yhtiön kassavirta on laskettu, sovellan Gordonin perusyhtälöä osakkeiden fundamenttiarvon (fair value) määrittämiseen:

Fair value = kassavirta / (tuottovaatimus – kasvu)

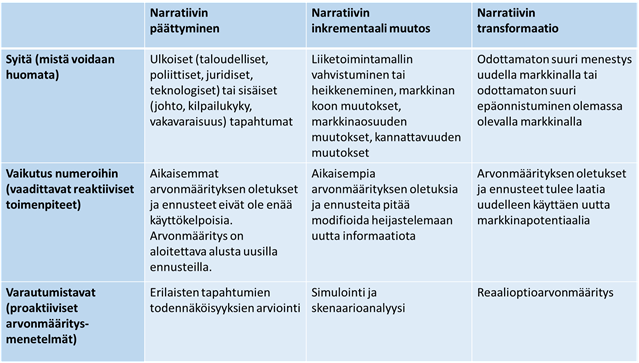

Lopuksi vertaan jokaisen yhtiön fundamenttiarvoa pörssikurssiin ja muodostan listan houkuttelevimmista osakkeista. Kun lähtötiedot ja kaavat on kerran syötetty taulukkolaskentaohjelmaan (esim. Excel), listan päivittäminen onnistuu käden käänteessä. Ainoastaan osakkeiden pörssikurssit vaativat aktiivista säännöllistä päivittämistä (ja nekin voi ajaa tai kopioida suoraan laskentataulukkoon monilta eri verkkosivuilta). Yhtiöiden tulosraportoinnin yhteydessä (kvartaaleittain tai vuosittain) päivitän yhtiöiden oman pääoman tasearvot. Oman pääoman tuoton, kasvun ja tuottovaatimuksen päivittäminen tapahtuu vain silloin, kuin yhtiön narratiivi (”sijoitustarina”) muuttuu (ks. taulukko 1).

Taulukko 1. Narratiivin muutoksen tasot.

Taulukossa 2 on nähtävillä seurannassani olevien yhtiöiden tunnuslukuperusteiset arvonmääritykset edellä kuvatulla logiikalla (oma pääoma kuvastaa Q3-raportoinnin jälkeistä ennustettani tälle vuodelle). Yhtiöt on esitetty aakkosjärjestyksessä. Lisäksi viimeisellä sarakkeella on kommenttini yhtiön laadusta (hyvä, kohtuullinen, heikko). Arvio on osin subjektiivinen, mutta taustalla on kuitenkin aina yhtiön nykyinen kannattavuus ja kasvupotentiaali sekä analyysini yhtiön tuloksen vakaudesta ja velkaisuudesta. Korkean pääoman tuoton, hyvät kasvunäkymät, vähän heiluvan tuloksen ja vahvan taseen omaavat yhtiöt luokittelen aina laadultaan ”hyväksi”. Joidenkin yhtiöiden kohdalla teen myönnytyksiä, jonkin kriteerin suhteen, jos jokin toinen kriteeri on riittävän vahva. Valitettavasti Helsingin pörssissä tällaiset ”hyvät”-yhtiöt ovat harvassa, kuten taulukosta 2 voidaan havaita.

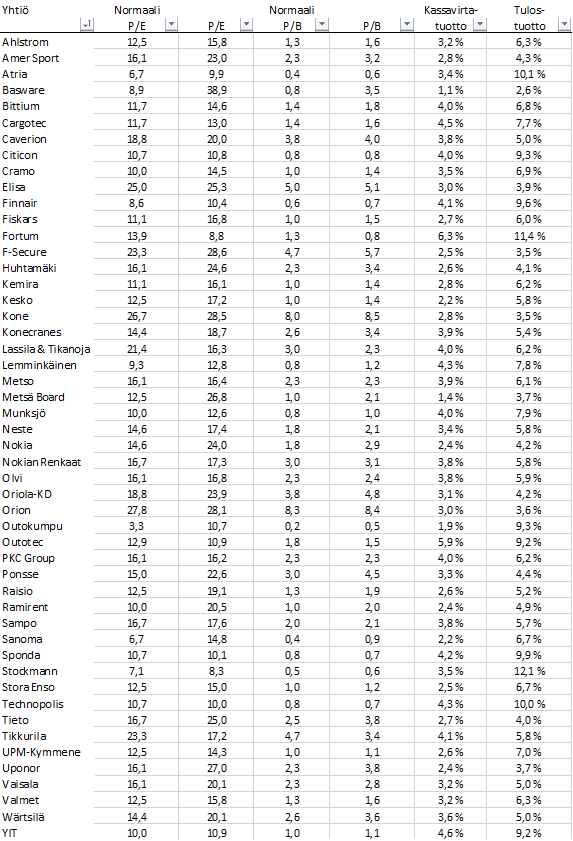

Taulukko 2. Helsingin pörssin suurimpien yhtiöiden tunnuslukuperusteinen arvonmääritys (osakekurssi kuvaa tilannetta 20.11.2015).

Taulukossa 3 on esitetty samojen yhtiöiden arvotuskertoimet. Vertaamalla normaalia P/E-lukua (osakkeen fair valuen ja normalisoidun EPS:n osamäärä) ja nykyisellä osakekurssilla laskettua P/E-lukua (osakekurssin ja normalisoidun EPS:n osamäärä) keskenään, saa nopeasti kuvan osakkeen ali- tai yliarvostuksesta. Normaali P/E on siis toisin sanoen yrityksen fundamentteihin (pääoman tuotto, kasvu, tuottovaatimus) perustuva P/E, jolla yhtiö tulisi arvostaa pörssissä. Jos nykyiseen pörssikurssiin perustuva P/E-luku on korkeampi, on osake yliarvostettu ja päinvastoin. Sama logiikka pätee P/B-lukuun.

Taulukko 3. Helsingin pörssin suurimpien yhtiöiden arvostuskertoimet.

Katsotaan seuraavaksi mitkä yhtiöt ovat seulontamallini mukaan houkuttelevimpia sijoituskohteita tällä hetkellä. Kiinnittämällä huomio ainoastaan yhtiöiden arvostukseen, laadusta välittämättä, listani TOP 10 näyttää seuraavalta:

Taulukko 4. Arvostukseltaan houkuttelevimmat osakkeet Helsingin pörssissä (TOP 10).

Blogiani seuranneille ei liene yllätys, että Fortum komeilee listan ykköspaikalla. Vaikkei yhtiö pääsisikään tulevaisuudessa tavoittelemaansa 12 % pääoman tuottoon, vaan ROE jäisi vain 9 % tasolle ja kasvu pysyisi alle bkt:n kasvun (mikä toimialalla on hyvin todennäköistä), seulontamallini näyttää yhtiölle peräti 37 % aliarvostusta ja 22,5 EUR tavoitehintaa. Osittain tätä selittää keskimääräistä maltillisempi 8 % tuottovaatimus, mutta pidän Fortumia Venäjä-riskistä huolimatta keskimääräistä pienemmän riskin sijoituksena. Sama näkemys riskistä vaikuttaa olevan useimmilla analyytikoilla.

Kakkospallille yltää Tikkurila. Seulontamallini antaa osakkeelle 26 % aliarvostuksen ja 21,7 EUR tavoitehinnan. Tikkurilan markkina ei itsessään kasvane juuri bkt:n kasvua nopeampaan tahtiin, mutta uskon yhtiön jatkavan tulevaisuudessa hyvien yritysostojen sarjaansa ja valtaavan näin markkinaosuutta. Siksi käytän kestävänä kasvutekijänä 6 %. Tikkurila on tuloksen tasaisuudessa ja ennustettavuudessa pörssin aatelia, mutta pidän yhtiön riskiä Venäjä-sidonnaisuuden takia keskimääräisenä, jolloin tuottovaatimus on 9 %. Normaaliksi oman pääoman tuotoksi olen arvioinut 20 %, jolloin tuotolla on varaa tippua nykytasosta.

Katsotaan vielä esimerkin omaisesti kolmantena listalla olevaa Lassila & Tikanojaa. Malli antaa osakkeelle 24 % aliarvostuksen ja 23,3 EUR tavoitehinnan. Fortumin tapaa yhtiö on kohtuullisen vähäriskinen (tuottovaatimus 8 %). Kasvu tullee olemaan pitkällä aikavälillä bkt:n mukaista ja oman pääoman tuotto keskimäärin 14 % tasolla.

Jokainen TOP 3 -osakkeista täyttää ”hyvän” yhtiön kriteerini, joten periaatteessa voisin hankkia jokaista niistä salkkuuni (laadultaan kohtuullisia yhtiöitä ostan vain huippusuurella alennuksella ja heikoista yhtiöistä yritän pysyä erossa). Ongelma piilee kuitenkin siinä, että markkinoiden (yhtiökohtaiseen riskiin perustuvaa) tuottovaatimusta käyttäen aliarvostetuiksi luokitellut osakkeet eivät vielä ole omasta näkökulmastani houkuttelevia. Tämä johtuu siitä, että tuottovaatimukseni on korkeampi (12 %). Vain Fortumin aliarvostus on tällä hetkellä sen verran merkittävä, että yhtiö tarjoaa tavoitteideni mukaisen tuotto-odotuksen. Fortumin osto-ohjelma onkin edennyt täysin suunnitelmieni mukaan (1. osto 20.7. hinnalla 15,95 EUR, 2. osto 24.8. hinnalla 14,05 EUR ja 3. osto 28.9. hinnalla 13,35 EUR). Muiden yhtiöiden kohdalla odottelen edelleen kurssien laskua.

Vaikka keskimääräistä markkinoiden tuottovaatimusta käyttävällä sijoittajalla ostovaihtoehtoja on hieman enemmän, ei runsaudenpulasta voi puhua. Taulukon 4 osakelistaus tukee hyvin indeksimallin antamaa kuvaa osakkeiden yliarvostuksesta. Ainoastaan kuutta osaketta (Fortum, Tikkurila, Lassila & Tikanoja, Outotec, Technopolis, Sponda) voidaan pitää aliarvostettuna. Ja kun taas huomioidaan, että mallit ovat vain malleja eli aliarvostuksesta kannattaa puhua vasta mallin antamien merkittävien aliarvostusten (Fortum, Tikkurila, Lassila & Tikanoja, Outotec) kohdalla, näyttää tilanne sijoittajan kannalta lohduttomalta.

Sivuhuomiona on lopuksi pakko mainita kolmesta kiinteistösijoitusyhtiöstä, jotka nousevat TOP 10 –listalle, sillä moni varmasti ihmettelee miksi olen luokitellut ne laatukategoriaan ”heikko”. Sinällään esim. Technopolis on varmasti ihan kohtuullisen hyvä yhtiö, mutta en itse lähtökohtaisesti pidä kiinteistöyhtiöistä ja kuten totesin, laatuluokitukseni on osin subjektiivinen. Hieman kärjistäen (jotta pointtini tulee esille) syy tälle on se, että kiinteistöihin sijoittamalla ei lähtökohtaisesti voi koskaan yltää osakemarkkinoiden vaatiman tuoton tasolle. Kiinteistöt kun eivät ole osakkeita, vaan kiinteistöjä. Näin ollen kiinteistöihin sijoittavat yhtiöt tulevat pitkässä juoksussa tekemään omalle pääomalleen vivutettuna maksimissaan vain noin 7 % tuottoa. Osakemarkkinat kuitenkin odottavat osakkeilta vähintään noin 8 % tuottoa (vähäriskisimmistä kohteista), joten kiinteistösijoitusyhtiöt eivät tuota omistaja-arvoa. Tämä on myös selitys sille, miksi kiinteistösijoitusyhtiöillä käydään kauppaa pörssissä pääasiassa aina vähän alle tasearvon. Tämä on sijoittajille ainoa tapa varmistaa tuottovaatimuksen toteutuminen. Koska oma tuottovaatimukseni on keskimääräistä huomattavasti korkeampi, en tule ikinä löytämään kiinteistösijoitusyhtiötä, joka olisi hinnoiteltu niin matalalle, että voisin sellaista ostaa.

R.W.

___________

Kirjoittaja omistaa tekstissä mainituista yhtiöistä Cramon, Fortumin, Konecranesin, Nesteen, Nokian, Nokian Renkaiden ja Sampon osakkeita.

Sijoitusneuvonta on luvanvaraista toimintaa. Tässä blogissa esitetyt ajatukset eivät ole sijoitusneuvoja. Kukaan ei voi antaa oikeita neuvoja tuntematta sijoittajan taloudellista tilannetta, sijoitushorisonttia, riskinsietokykyä tai muita hänen sijoitussuunnitelmansa yksityiskohtia. Pelkästään blogin välityksellä ei ole myöskään mahdollista käsitellä sijoituskohteita sillä tarkkuudella kuin jokaisen sijoittajan tulisi tehdä ennen sijoituspäätöksen tekoa.

Kuvalähde: tivi.fi

[…] sekä sijoittajan omaan tuottovaatimukseen. Suosittelen lämpimästi lukemaan tämän postauksen Nordnetblogista. Oma tuottovaatimukseni osakemarkkinoille on vähintään 10%, mikä on jonkun verran enemmän kuin […]

Kiitos mielenkiintoisesta kirjoituksesta, onko mahdollista päivittää juttua tähän päivään? Aihe on ajankohtainen edelleen ja varmaan muitakin kiinnostaisi lukea juttu nykytiedoilla päivitettynä. Tai edes tieto mikä olisi mallisi mukaan OMXHGI-indeksin pisteluku nykyisin, jos se olisi oikein arvostettu?

Moi, Olisi erittäin mielenkiintoista lukea sinulta blogia / kommenttia siitä että milloin olisi syytä myydä osakkeita. Oletko tämän asian suhteen Buffetin kannalla ja ostat liiketoimintoja pitääksesi ne ikuisesti. Itse jotenkin järkeilen että eikö olisi järkevä myydä osakkeet jotka ovat laskentamalleillasi kaikkeista eniten yliarvostettuja. Osakkeet tulleet 7v ylös ja kasvu ei kovin kummoista. Osat osakkeet ovat erittäin pahasti yliarvostettuja. Suurella todennäköisyydellä lähitulevaisuudessa tulee korjausliike jollei sitten ihan jotain suurempaa myllerrystä. Sijoittajat tietysti innoissaan koska seuraava päivä on ollut aina hyvä päivä mutta näinhän ei voi homma toimia hamaan tappiin vaan tulee niitä huonompia jaksoja. Olisi hauska kuulla mielipiteesi asiasta.

Hei,

Kiitos loistavasta ja yksityiskohtaisesta kirjoituksesta! Aloitin itse warranteilla, olisi pitänyt sinun tapaasi aloittaa indeksistä. 🙂

Yksi kysymys: miten määrittelet “hyvät kasvunäkymät”? Mitä numeroita käytät päättelyn apuna ja mitä muuta ei-numeerista dataa?

Moi, kaikki muu selvisi itse kokeilemalla, paitsi tuo normaali p/b. Voisitko sitä avata? Googlellakan en mitään löytänyt asiasta

Kiitos kommentista, niko! Kuten normaali P/E, myös normaali P/B määritetään kolmen tärkeimmän arvoajurin eli oman pääoman tuoton, tuottovaatimuksen ja kasvun avulla. Ja kuten useimmat osakeanalyysin peruskaavoista, myös normaalin P/B:n kaava johdetaan Gordonin mallista: P = D / (r – g) missä P = osakkeen arvo, D = osakekohtainen osinko, r = tuottovaatimus ja g = kasvu Esittämällä osakekohtainen osinko osakekohtaisen tuloksen (EPS) ja osinkosuhteen (p) avulla, saadaan: P = (EPS x p) / (r – g) Koska EPS on oman pääoman tuoton (ROE) ja oman pääoman tasearvon (B) tulo, voidaan yhtälö muokata edelleen seuraavasti: P = (ROE x B x… Lue lisää >>

Kiitos! Koitin tuota itse johtaa, mutta jossain kohtaa menin metsään reilusti.

Moro, kiitoksia blogista ja erittäin mielenkiintoisista kirjoituksistasi. Jäi mietityttämään yhtiöiden oma pääoma/osake lukemat taulukoissasi. Itse löydän erilaisia lukemia viimeisistä osareista esim. Fortum l-lll/2015 15,54€. Olenkohan missanut jotain vai mistä moinen ero mahtaa johtua? Kiitos vielä vaivannäöstäsi!

Kiitos kommentista, Eikka!

Nuo taulukossani olevat oman pääoman luvut eivät ole suoraan yritysten Q3/2015-lukuja, vaan ennusteitani tämän vuoden lopun tilanteesta. Pääosin ne perustuvat vuoden 2014 lopun toteutuneisiin lukuihin, joiden perusteella olen tehnyt ennusteet vuoden 2015 tilanteesta. Vain joidenkin yhtiöiden kohdalla olen päivittänyt oman pääoman ennustetta kvartaaleittain. Yleensä oma pääoma ei muutu merkittävästi kvartaalista toiseen, joten siksi en ole halunnut käyttää aikaa tähän. Eli voit itse aivan hyvin käyttää Q3:n lukuja. Ne ovat parempi estimaatti tämän vuoden lopun tilanteesta, kuin omat ennusteeni.

R.W.

Moi! Kiitoksia edellisestä sain itse tehtyä tuon taulukon ja se todella avasi “tarinaa lukujen takana”. Minua vain hämäsi nuo blogissa ja taulukossa eri nimityksillä olevat asiat niin en osannut yhdistää niitä keskenään. Hieno blogi!

Hienoa, että onnistui! Juuri tätä tarkoitin. Itse tekemällä kokee parhaat ”ahaa-elämykset”.

R.W.

Terve Random Walker, ja kiitos loistavasta blogista yleisesti ja erityisesti kattavista yksityiskohtaisista analyyseistä asiasta kuin asiasta. Näitä on aina ilo lukea. Olen itse harrastanut epäaktiivisesti sijoittamista n.8 vuotta “sijoita ja unohda” -tyylisesti korkoa korolle metodin avulla, mutta olen todennut, että nyt voisi olla hyvä aika pistää yksi vaihde enemmän silmään ja alkaa oikeasti tutkimaan mahdollisia sijoituskohteita analytiikan avulla. Tein itse vastaavan tapaisen excelin johon lisäsin vielä muutamia tunnuslukuja lisää. Ainoa asia mitä rupesin pohtimaan oli, että miten lasket yrityskohtaisen oman pääoman tuoton eli normaalin ROE:n? Mietin, että ainakin yksi vaihtoehto olisi laskea se juuri käyttämäsi voitonjakosuhteen avulla, kuten laskitkin sen… Lue lisää >>

Kiitos kommentista, Sleepy! Hieno kuulla, että olet ymmärtänyt korkoa korolle -efektin tarjoamat mahdollisuudet jo vuosia sitten, koska sijoittamisessa tärkeintä on aloittaminen. Itsekin olin sijoitusurani alkuvaiheessa täysin ”sijoita (indeksiin) ja unohda” -tyyppinen sijoittaja, mutta pikkuhiljaa kiinnostuksen, tietämyksen, osaamisen, ja totta kai myös taloudellisten resurssien lisääntyessä, aloin sijoittaa ammattimaisemmin. Eikä tätä ole tarvinnut katua. Enkä nyt puhu pelkästään tuotoista, vaan laajemmin siitä mielenkiintoisesta maailmasta asioineen ja ihmisineen, johon alun perin hyvin pienimuotoinen sijoitusharrastus on minut johdattanut. Ja saa nähdä mitä kaikkea on vielä edessä. Joten anna palaa, kun kiinnostus on herännyt! Mennään sitten varsinaiseen kysymykseesi. Loppujen lopuksihan haluamme määrittää yhtiön normaalin nettotuloksen… Lue lisää >>

Moi R.W,

Hieno kirjoitus, kiitos siitä. Tuo markkinoiden yli-aliarvostus oli mielenkiintoinen. Kuinka sait tehtyä tuon kuvaajan vuodelta 2009 asti? Itse olen välillä vilkuillut tätä http://www.gurufocus.com/stock-market-valuations.php arvostusmittaria mutta tuo kuvaa tilannetta yhdysvalloissa. Vastaavanlainen mittari olisi kyllä enemmän kuin mukava myös Suomen markkinoista. Tulisiko sinulle mieleen ylläpitää tuota arvostustaulukkuo blogissasi esim 6kk välein?

Kiitos blogistasi

Kiitos kommentista, fani!

Minulla on Excelissä päiväkohtainen data ja sen perusteella piirretty graafi indeksin kehityksestä (esim. Nasdaq OMX:n sivuilta löytyy historiadataa pidemmältäkin ajalta). Tämän rinnalle sitten vain piirretään tasaisesti markkinan tuottovaatimuksen mukaan nouseva käyrä, joka on asetettu sellaiseen kohtaan, että sen ja indeksikäyrän leikkauspisteissä indeksi on oikein arvostettu. Käytännössä tämä onnistuu niin, että tarkastellaan nykyhetken arvostustasoa (logiikalla, jonka kirjoituksessa kuvasin) ja asetetaan fair value -käyrän viimeisin arvo sen mukaisesti. Voin ottaa jatkossa tavaksi päivittää graafia tänne blogiin esim. puolivuosittain tai muulloinkin markkinan kehitystä ja arvostusta käsittelevien kirjoitusten yhteydessä.

R.W.

Kiitos analyysistä!

Onko mahdollista julkaista noita taulukkolaskentakaavoja? Ne olisi näppärä jakaa pelkällä lukuoikeudella varustettuna Google Spreadsheetsissä.

Mihin perustat Fortumin osakekohtaisen oman pääoman lukeman (melkein 18 e)? Fortumin oma julkaisu on 15,54 euroa (https://www.fortum.fi/fi/konserni/fortum-lyhyesti/avainluvut/pages/default.aspx).

Kiitos kommentista, Juuso!

En ole näitä laskentataulukoita koskaan jakanut, koska haluan kannustaa sijoittajia tekemään itse, sillä valmiiden mallien käyttäminen ilman niiden logiikan syvällistä ymmärtämistä on vaarallista (ks. edellinen kommenttini ”Henkalle”). Tosin tässä kirjoituksessa esittelemäni seulontamalli on sen verran triviaali, että virhetulkintoja tuskin syntyisi.

Seulontamallissa ennuste tämän vuoden lopun omasta pääomasta perustuu yritystutkimusyhtiö Inderesin tietokannassa olevaan 2014 toteumaan.

R.W.

Koetin laskeskella Nordealle arvostuslukuja, ja sain kymmenien prosenttien aliarvostuslukemat sillekin. Viitsisitkö lisätä Nordean omiin laskelmiisikin, niin nähtäisiin meneekö top10 uusiksi? 🙂

Oman pääoman tasearvon ollessa 7,43 EUR/osake (Q3:n lopussa), saan käyttämilläni oletuksilla (normaali ROE 12 %, kestävä kasvu 5 %, tuottovaatimus 9 %) osakkeen arvoksi 13,0 EUR eli 21 % aliarvostus tämän päivän päätöskurssiin (10,28 EUR) nähden. Näin ollen Nordea sijoittuisi listalla neljänneksi. Seuraavaksi kysymys kuuluukin, ovatko oletukset realistisia. Nordean oman pääoman tuotto on viimeisen viiden vuoden aikana ollut 10 % ja 13 % haarukassa ja keskiarvo 12 % tuntumassa. Keskiarvoa voitaneen käyttää arvonmäärityksessä normaalina oman pääoman tuottona, sillä en näe yhtiön tulevaisuutta ainakaan kauheasti mennyttä kehitystä heikompana, joskaan en parempanakaan. Viime vuosina yhtiön tulosta ovat siivittäneet sijoitustuotot, jotka eivät voi… Lue lisää >>

Hei R.W., löysin tämän vanhan mutta mainion kirjoituksen vasta nyt.

Koitin myös rakentaa mallisi mukaiset taulukot. Niiden logiikka aukesi hetken pähkäilyn jälkeen, mutten keksinyt miltä nettisivulta lähdedatan (esim yhtiöiden tämänhetkiset P/E:t, P/B:t yms) saisi kätevästi imuroitua exceliin. Kertoisitko mistä datan saisi kätevästi?

Kiitos kysymästä, Vesa! Esimerkiksi Inderesin palvelusta saa erilaisia tunnuslukuja suoraan Exceliin. Itse en kuitenkaan ota mitään lukuja ”välikäsien” kautta, vaan olen rakentanut taulukon, joka laskee esimerkiksi P/E:n ja P/B:n kaikille seurannassani oleville yhtiöille tilinpäätöstietojen ja ajantasaisten osakekurssien avulla. Tilinpäätöstiedot minulla on seurannassani olevista yhtiöistä vuosikausien ajalta valmiina Excelissä, jota päivitän säännöllisesti. Kurssit ajan Exceliin Kauppalehdestä. Toki ne saa myös monelta muultakin sivustolta, kuten Inderesiltä.

R.W.

Hei ja kiitos mielenkiintoisesta blogista!

Näin aloittelijan näkökulmasta tuota arvonmääritystä avaisi enemmän jos pystyisi näkemään tuon excelin jonka perusteella teet arvonmääritystä. Oletko jakanut jo jossain tuota luomaasi taulukkoa?

Kiitos kommentista, Henkka! En ole koskaan laittanut laskentataulukkojani yleisesti saataville. Mutta esimerkiksi tässä kirjoituksessa esittelemäni osakkeiden seulontamallin pystyy kuka tahansa rakentamaan itse hyvin pienellä vaivalla. Kaikki tarvittava tieto löytyy kirjoituksesta. Monimutkaisempien varsinaisten arvonmääritysmallien kohdalla rakentaminen voi sitten olla vähän haastavampaa, mutta toisaalta mallia, jota et ymmärrä eli, jota et itse osaisi luoda, on hyvin vaarallista käyttää. Muista, että mikään malli valmiine tunnuslukuineen ei ole oikotie onneen, vaan olennaisinta on analysoida yhtiöitä ja pohtia itse omiin näkemyksiin perustuen millaista kannattavuutta ja kasvua yhtiöltä voi odottaa. Tässä analyysiprosessissa seulontamallin rakentaminen on hyvin helppo ja vähiten aikaa vievä vaihe. Itse rakentamalla, kehittämällä ja… Lue lisää >>

Kassavirran laskemisessa ei taideta huomioida velkaa? Investointien lisäksi yhtiön pitää lyhentää velkaansa, vasta sen jälkeen viivan alle jäävä summa on jaettavissa osakkeenomistajille.

https://en.m.wikipedia.org/wiki/Free_cash_flow_to_equity

Kiitos kommentista, Der Meister! Olet täysin oikeassa siinä, että velkojille suoritettavat lainanlyhennykset vähentävät omistajille (osakesijoittajille) jäävän kassavirran (FCFE) määrää eli ihan tarkalleen ottaen vapaa kassavirta on yhtä kuin nettotulos miinus nettoinvestoinnit (mukaan lukien nettokäyttöpääoman muutos) miinus velkojen lyhennys. Tämän tyyppisessä analyysissa tuo velan lyhennys kannattaa kuitenkin jättää huomioimatta. Tämä johtuu siitä, että on täysin mahdotonta ennustaa liiketoiminnasta irrallaan olevia rahoitusrakenteeseen liittyviä päätöksiä. Siksi kannattaa olettaa ”status quon” mukainen tilanne rahoitusrakenteen osalta. Jos päättäisimme huomioida vanhojen lainojen lyhennykset, meidän tulisi myös huomioida uusien lainojen liikkeeseenlasku. Miten voimme ennustaa lyhentääkö yritys enemmän vanhoja lainojaan kuin laskee liikkeelle uusia? Paras tapa on siis… Lue lisää >>

Kiitos vastauksesta. En kuitenkaan ole täysin vakuuttunut, että velka voitaisiin jättää tyystin huomioimatta arvonmäärityksessä. Esimerkiksi Fortumin kohdalla olet käyttänyt vapaana kassavirtana 0,90 € / osake. Yahoo Financen mukaan Fortumin Levered Free Cash Flow (=FCFE) on 239.12 M€ ja osakkeiden lukumäärä 888.37 M, jolloin FCFE/osake = 0,27 € / osake. Sikäli kun Yahoo Financen lukuihin on luottaminen, Fortum voi viimeisen kvartaalin perusteella “kestävästi” jakaa osakkeenomistajille 0,27 € / osake. Tuo luku on aika kaukana käyttämästäsi arvosta 0,90 € / osake. Tietysti, jos oletetaan että kassavirta kasvaa esim. mallisi mukaisen kasvuprosentin verran vuodessa (Fortumin tapauksessa 4 %), niin kyllä kai FCFE/osake joskus… Lue lisää >>

Olet taas oikeassa siinä mielessä, että velka tulee huomioida arvonmäärityksessä. Kirjoituksessa esitetyssä mallissa se tulee huomioitua tuottovaatimuksen ja oman pääoman tuoton kautta. Mitä enemmän yrityksellä on velkaa, sitä suurempi on riski ja sitä kautta tuottovaatimus. Oman pääoman tuottoon velan vipuvaikutus voi olla joko positiivinen tai negatiivinen riippuen yritykseen sijoitetun pääoman tuotosta ja lainan korkokulujen suuruudesta. Jos sijoitetun pääoman tuotto on suurempi kuin lainan korko, velan käyttäminen parantaa oman pääoman tuottoa ja päinvastoin. Kuten kerroin, kirjoituksessa esitetyssä osakkeiden seulontamallissa käytän aina yksinkertaisuuden vuoksi vain kolmea eri tuottovaatimusta (8%, 9%, 10%) yhtiön riskistä riippuen, mutta jos haluat itse laskea tarkemmat tuottovaatimukset, joissa… Lue lisää >>