Kullan hinnassa tapahtui voimakas korjausliike reilu vuosi sitten, kun hinta romahti lyhyessä ajassa yli 1600 USD/oz tasolta alle 1300 USD/oz tasolle. Korkeimmillaan hinta on 2010-luvun aikana hätyytellyt jopa 1900 USD/oz rajapyykkiä. Tällä hetkellä ollaan edelleen 1300 USD/oz hujakoilla. Moni on jo ehtinyt julistaa kullan hintakuplan puhjenneeksi ja laskumarkkinan alkaneeksi. Itse olen eri mieltä, sillä fyysisen kullan kysyntä on poikkeuksellisen voimakasta eikä tarjonta välttämättä kohta enää riitä kattamaan tätä kysyntää, ellei hintataso nouse.

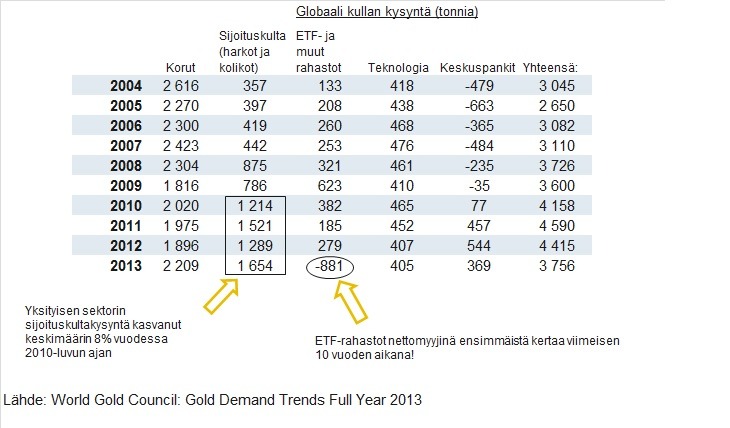

World Gold Councillin (WGC) tilastojen mukaan kullan globaali kysyntä laski viime vuonna noin 15 prosenttia, mutta kuten alla olevasta taulukosta käy ilmi, tämä selittyy ennen kaikkea ETF-rahastojen nettomyynneillä.

ETF:t ovat olleet viimeisen 9 vuoden aikana joka kerta netto-ostajia, mutta vuonna 2013 rahastot myivät kultaomistuksiaan huikeat 881 tonnia. Mikäli ETF:ien myynnit jätetään huomioimatta oli kullan kysyntä vuonna 2013 peräti 4 637 tonnia. Luku ei ole ollut kertaakaan näin korkea viimeisen yhdeksän vuoden aikana. Tänä vuonna ETF:t ovat olleet pitkästä aikaa myös ostolaidalla, mikä on signaali myyntipaineen vähenemisestä. Mikäli ETF:stä tulee jälleen netto-ostajia, tulee tällä todennäköisesti olemaan merkittävä vaikutus kullan hintaan.

Sijoituskullan kysyntä on ollut erittäin voimakasta koko 2010-luvun ajan. Vuonna 2013 kultalaattojen ja -kolikoiden kysyntä kasvoi peräti 28 prosenttia edellisvuoteen verrattuna. Tämä siitä huolimatta, että Intia oli asettanut kullan tuontikieltoon suurimman osan vuodesta. Intia on yleensä ollut maailman merkittävimpiä kullan tuojia. Sijoituskullan kysynnän kasvu selittyy selittyy pääosin Aasian, erityisesti Kiinan, kasvavilla markkinoilla.

Keskuspankit ovat olleet kullan netto-ostajia vuodesta 2010 lähtien. Erityisesti kehittyvien markkinoiden keskuspankit ovat lisänneet kultavarantojaan. On syytä muistaa, että Kiinan keskuspankki PBOC:n kultaostot eivät ole julkista tietoa, eivätkä varannot virallisesti ole kasvaneet vuoden 2009 jälkeen. Kiinan todellisista kultavarannoista liikkuu kuitenkin hurjia huhuja, niiden on arvioitu olevan jopa 2.5x suuremmat kuin virallinen reilun 1 000 tonnin tilasto antaa ymmärtää. Uskon, että Kiinan ja muiden kehittyvien markkinoiden keskuspankit jatkavat kultaostojaan. Länsimaiden rahapoliittiset elvytystoimet ovat luoneet merkittävää painetta kehittyvien markkinoiden valuuttoja kohtaan, sillä spekulatiivista lyhyen aikavälin tuottoa tavoittelevaa rahaa on näihin maihin virrannut runsaasti esim. USA:sta, Japanista ja Iso-Britanniasta. Kulta on yksi keino suojautua valuuttakurssien romahdusta vastaan. Kehittyvät taloudet haluavat varmasti kaikin keinoin välttää 90-luvun Aasian talouskriisin kaltaiset valuuttaromahdukset, kun spekulatiivinen rahaa taas pakenee takaisin kotimaahansa. Kiinan kohdalla kultavarantojen kasvu voi olla yksi keino vähentää heidän dollaririippuvuuttaan.

Kaiken huipuksi julkisuudessa on epäilty, että WGC:n tilastot aliarvioivat kullan todellista kysyntää, etenkin Kiinan kohdalla. Epäilyt lähtivät liikkeelle Eric Sprott’n WGC:lle kirjoittamassa avoimesta kirjeestä, jonka mukaan globaali kullan kysyntä saattoi olla viime vuonna todellisuudessa jopa yli 5 000 tonnia. Tämä on yli 30 prosenttia enemmän kuin WGC:n laskema kullan kysyntä, jota markkinoilla yleensä siteerataan. Eric Sprott ei välttämättä ole tuttu niille, jotka eivät kultamarkkinaa seuraa. Häntä voisi mielestäni luonnehtia maineensa puolesta kultamarkkinoiden Warren Buffetiksi: vaikutusvaltainen miljardööri, joka on rikastunut sijoittamalla arvometalleihin ja kaivosyhtiöihin.

WGC:n tilastojen mukaan kullan kaivostuotanto vuonna 2013 oli noin 3 019 tonnia (kasvua 5%) ja kullan uudelleenkierrätyksellä saatiin markkinoille uutta kultaa arviolta noin 1 300 tonnia. Tämä tekee yhteensä noin 4 300 tonnia uutta kultaa, joten tällä ei pystyttäisi kattamaan koko kysyntää, jos ETF:t eivät olisi olleet nettomyyjinä. ETF:llä on hallussaan vain rajallinen määrä fyysistä kultaa, joten on selvää, että ne eivät voi jatkaa 800 tonnin myyntejä joka vuosi.

Kullan tarjonnan niukkuudesta on selviä merkkejä ilmassa. Lähes vuoden ajan on jatkuvasti saanut lukea uutisista, että kullan futuurikäyrä on backwardation-tilassa, eli futuurihinnat ovat spot-hintaa alhaisemmalla tasolla. Monien hyödykkeiden kohdalla tässä ei olisi mitään kummallista, mutta kullan kohdalla tämä on äärimmäisen harvinaista. Kullan kohdalla laskeva futuurikäyrä tarkoittaa normaalitilanteessa arbitraasimahdollisuutta: Sijoittaja voi myydä kullan spot-hintaan ja samanaikaisesti ostaa alhaisemmalla hinnalla vastaavaan määrään kultaa oikeuttavan futuurin, jonka toimitus on muutamien kuukausien päässä tästä hetkestä. Spot-hinnan ja futuurin hinnan erotus on tätä kautta riskitöntä tuottoa sijoittajalle, eikä tällaisen tilan pitäisi olla kultamarkkinoilla pitkäkestoinen… ellei sitten markkinoilla olisi epävarmuutta kullan niukkudesta futuurin erääntymishetkenä. Niukkuus poistuu vain sitä kautta, että hinta nousee tarpeeksi houkutellakseen uusia myyjiä markkinoille. Kulta oli backwardation-tilassa vuosina 1999 ja 2008 (tosin paljon lyhyemmän aikaa kuin viimeisen vuoden aikana), tämä tarkoitti molemmilla kerroilla nousutrendin alkua.

Mielenkiintoisia uutisia liittyen kullan niukkuuteen löytyy muitakin. Saksan Bundesbank päätti, että sen omistamastaan kullasta 50 prosenttia tulisi olla säilössä sen omissa holveissaan Saksan maaperällä vuoteen 2020 mennessä. Tähän mennessä iso osa Saksan kultavarannoista on ollut säilytyksessä ulkomailla, muun muassa USA:n keskuspankki Fedin ja Ranskan keskuspankin hallussa (tämä on perua kylmän sodan ajoilta). Saksa lähetti pyynnön USA:han ja Ranskaan, että nämä palauttaisivat heidän säilytyksessään olevan saksalaisten kullan (noin 700 tonnia) takaisin. Tähän New Yorkin Fed vastasi, että Saksan on odotettava peräti 7 vuotta ennen kuin he pystyvät palauttamaan koko määrän takaisin. Tähän mennessä New Yorkin Fed on palauttanut vasta 5 tonnia kultaa Saksaan. Tässä tapauksessa on siis kyse toisen osapuolen säilytyksessä, ei lainassa, olevasta kullasta. Itse en keksi mitään muuta selitystä tälle episodille muuta kuin, että Saksan kulta on luvatta lainattu eteenpäin New Yorkin Fedin toimesta, eikä länsimaiden keskuspankeilla välttämättä ole hallussaan niin paljon kultaa kuin he väittävät.

Kaikesta tästä päätellen on mielestäni liian aikaista julistaa kullan vuosikymmenen mittaisen nousutrendin olevan ohi. Vuosi 2013 saattaa olla vain korjausliike tässä pidemmässä aikasarjassa.

************

En omista omista osuuksia kultaan sijoittavissa ETF:ssä. Esittämäni mielipiteet ovat omiani eivätkä välttämättä edusta työnantajani mielipiteitä.

Seuraa Twitter-päivityksiäni taloudesta ja sijoittamisesta: @timotikkala

Vieraile kotisivuillani: timotikkala.com

Hyvä selventävä juttu kultamarkkinoista kerrankin suomeksi, kiitos!! Itse olen kullan yhteydessä törmännyt aina myös hopeaan ja jos siitäkin saisi lukea jutun niin olisi todella hienoa.