Monet ovat huolissaan osakesijoituksiin liittyvistä riskeistä. Lyhyen aikavälin rajutkin kurssiheilahdukset ovat kuitenkin paremman pitkäaikaistuoton perusta. Rahoitusmarkkinoilla riski nimittäin hinnoitellaan siten, että lyhyellä aikavälillä paljon heiluviensijoituskohteiden tuotto-odotus on pitkässä juoksussa korkeampi kuin tasaisesti tuottavien sijoituskohteiden. Sijoittajan lyhyellä aikavälillä unettomana viettämistä öistä maksetaan korvausta paremman pitkän-aikavälin tuotto-odotuksen muodossa. Toisaalta, jos tämän seikan sisäistää, voi nukkua yönsä hyvin.

Kuolleen miehen aivokäyrä

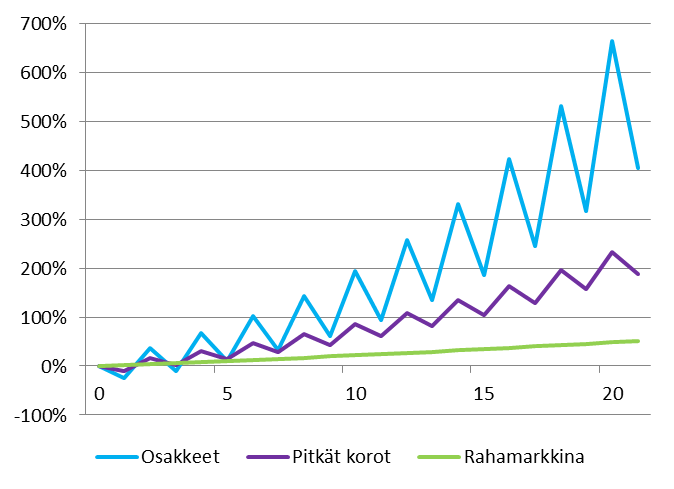

Alla olevassa kuvaajassa on yksinkertaistettu esimerkki eri sijoitusten riskillisyydestä.

Vähäriskisin, vihreällä viivalla kuvattusijoituskohde, normaalioloissa esimerkiksi lyhyen koron rahamarkkinasijoitus, antaa tasaista tuottoa päivästä toiseen.Tällaisen sijoituskohteen arvo ei käytännössä heilahtele ollenkaan, mutta toisaalta tuotto on heikko.Jos (vakuutusten lisäksi) haluat ylläpitää pientä kassavarantoa yllättävien menojen kattamiseksi, tämä onoikea sijoitusvaihtoehto. Koska sijoituksen arvo ei heilu, voit milloin tahansanostaa rahat pois.

Pientä värähtelyä

Violetilla kuvattu tuottokehitys, jokanormaalioloissa voisi olla sijoitus esimerkiksi obligaatioihin tai yrityslainaan, heiluu jo huomattavasti enemmän kuin vähäriskisimmän sijoituksen arvo. Toisaalta sen keskimääräinen vuotuinen tuotto on jo huomattavasti korkeampi. Siinä missä matalariskisin sijoitus on 20 vuodessa tuottanut yhteensä noin 50 prosenttia, esimerkissä keskiriskisin sijoitusvaihtoehto on tuottanut noin 200 prosenttia. Tämä keskiriskisin sijoitusvaihtoehto on sopiva säästökohde 3-7 vuoden mittaiselle sijoitukselle.

Hyvä syke

Sinisellä kuvattu, pitkässä juoksussa parhaiten tuottava osakesijoitus (oli sijoitus sitten tehty suoraan osakkeisiin tai rahastojen kautta), heiluu rajusti suuntaan jos toiseen. Sijoitusajankohdasta riippuen, sijoituksesi saattaa olla tappiolla viiden vuoden jälkeenkin. Pitkässä juoksussa korkea keskimääräinen vuotuinen tuottotaso pääsee kuitenkin oikeuksiinsa ja näin, heilunnasta riippumatta, tuotto-odotuksesi peittoaa muut vaihtoehdot kirkkaasti. Osakesijoitusvoi ollajärkevää mikäli sijoitat vähintään viideksi vuodeksi, mutta mieluiten (ja varsinkin) yli kymmenen vuoden päähän. Huomaa, että mitä pitkäjänteisemmin sijoitat, sitä pienemmäksi osakesijoituksen riski muodostuu.

Lopun häämöttäessä

Toisaaltaon myös muistettava siirtyä osakeriskistä maltillisimpiin sijoituskohteisiin sitä mukaan kun rahojen tarvitsemisajankohta lähestyy.Tästä syystä monella pankilla ja rahastoyhtiöillä on niin sanottuja tavoiterahastoja, joissa riskiä pienennetään automaattisesti, usein rahaston nimessä ilmenevän vuosiluvun lähestyessä.

Petolliset suosikit

Vain sijoittajien suosikeiksi tulleilla sijoituskohteilla yllä esitetty ei päde. Nämä ovat useimmiten yksittäisiä yrityksiä joita kaikki sijoittajat syystä tai toisesta haluavat hinnalla millä hyvänsä. Suosio alentaa tuottoa kun osakkeesta maksetaan hintaajota yrityksen tuloksentekokyky ei tue. Silloin sijoituksen tuotto suhteessa sen riskiin voi olla pieni.

Käänteisesti tämä myös selittää arvo-osakkeiden korkean tuoton.Arvo-osakkeiden hinnoissa ei ole suosio-lisää, joten vaikka riski on pieni, pitkän aikavälin tuotto voi olla iso (kunnes arvo-osakesijoittamisesta tulee vallitseva trendi).

Sijoittamalla hyvin hajautettuun indeksirahastoon suosikeistakaan ei tarvitse välittää. Indeksi kun harvemmin koostuu pelkistä suosikeista.

Käytännön huomioita

Tässä esitetyt kannanotot ovat järkevän sijoitustoiminnan peruskäsitys riskistä. Tämä on tylsäntehokkaan, johdonmukaisen ja täysin jännityksettömän sijoittamisen todellisuus.

Monet ovat kuitenkin valmiita kantamaan vähän hanakammin riskiä. Sijoitusmarkkinoilla onkin viimeisten 40 vuoden aikana vallinnut ilmiö, missä sijoitusten keskivertoajat lyhentyvät vuosi vuodelta. Näin vaikka maailman harvat todistettavasti ja poikkeuksellisesti menestyneet sijoittajat, kuten Warren Buffett ja Peter Lynch,suosittelevat lähes ikuisia sijoituksia.

Katso myös: erilaisten pääomaluokkientodellinen tuotto 210 vuoden ajalta.

Mitä mieltä sinä olet? Mistä sinä haluaisit näkökantoja? Kirjoita kommentti tai ota yhteyttä. Minut tavoittaa sähköpostitse osoitteestamartin.paasi@nordnet.fi, Twitteristä tunnuksella @MartinNordnetja puhelimitse numerosta 050 5918292.Kuvan lähde: Dollar Photo Club

Turhaa tausta kohinaa.

Jos omistat firman tai maatilan ethän sinäkään joka päivä käy kysymässä mihin hintaan joku olisi valmis ostaamaan firman tai maatilan vaan mietit kuinka paljon tämä toiminta tuottaa, mitkä ovat kulut ja muut tekijät.

Olisihan aivan järjetön jos vaikka omistaisin maatilan ja aina kun sattaa olisin myymässä maatilaa halvalla ja toisinpäin kun paistaa aurinko haluasin ylihinnan.

https://www.youtube.com/watch?v=Qe1qwOl7ruM

Juuri nyt tulevina vuosina ja ilmeisesti nousevien korkojen aikaan, lienee esim. Super rahastoihin sijoittaminen lyhyelläkin aikavälillä (noin 2vuotta) järkevää pitkien korkojen rahastoihin nähden?

Osakeriski on kuitenkin sama kuin yleensä, itse asiassa jopa vähän korkeampi kun huomioidaan että tehdään kurssiennätyksiä vaikka talous on kuralla.

Ongelmaa pahentaa vielä sekin, että korkosijoitukset ovat riskillisempiä kuin koskaan juuri nyt. Syynä viime vuosien korkea tuotto joka on perustunut korkojen laskuun. Nyt EKP:n elvytyksen kautta pyritään nostattamaan inflaatiota ja korkoja, mikä saisi korkosijoitusten arvon heikkenemään.

Omat säästöt on edelleen kiinni pohjouismaisissa Superrahastoissa, koska pitkässä juoksussa ne ovat varmasti hyvä vaihtoehto. Jos pelkää nykyisiä osakearvostuksia, ja korkotilannetta laittaisin pitkäaikaissäästöt euroopan ulkopuolisiin osakkeisiin tai pitäisin rahat pankkitilillä.

Kirjoitus ja graafi antavat mielestäni puutteellisen kuvan siitä miksi sijoitukset tulisi hajauttaa korkoihin ja osakkeisiin. Painava syy on että korot ja osakkeet eivät juuri koskaan laske samaan aikaan vähänkään pidempää ajanjaksoa. Toki siitä miten nyinen tilanne tulee purkautumaan sitten joskus, ei voi etukäteen tietää.

Kyseessä on pelkistetty esimerkki, mutta olet oikeassa, korkokäppyrä voisi heilua vastakkaiseen suuntaan osakekäppyrään nähden.

Jos sijoitat pitkäjänteisesti kymmeniksi vuosiksi ei ole mitään mieltä sijoittaa osaa varoista korkoihin. Pitkänjuoksun sijoituskohde ovat osakkeet.

Jos valtio sijoittaisi 5000 euroa osakkeisiin jokaista vastasyntynyttä suomalaista kohti, eläkepommia ei tulisi. Mutta nyt kun veroista maksetaan nykyisten eläkeläisten rahat, minunkin eläkepanos sijoitetaan enimmäkseen korkoihin. Ja näin maksamistani veroista lapioidaan monikymmenkertainen määrä eläkejärjestelmään – aivan turhaan.